El Banco de España pide la intervención pública en el mercado del alquiler para aumentar la oferta disponible

- Destaca la subida de precios de los alquileres y las dificultades para vivir en zonas metropolitanas en un estudio de 2014 a 2019

- Aboga por que las medidas de impulso del alquiler se centren en los jóvenes y las familias más vulnerables

La dirección de esta página ha sido copiada en su portapapeles

La dirección de esta página ha sido copiada en su portapapeles

El Banco de España aboga por la intervención pública en el mercado del alquiler e insta a los poderes públicos a aumentar la oferta de pisos en alquiler para los grupos de población más vulnerables como los jóvenes y los hogares con rentas más bajas, que experimentan dificultades en el acceso a la vivienda.

En un informe sobre el mercado de la vivienda en España (en pdf) entre los años 2014 y 2019, puntualiza que las medidas más efectivas "se centran en incrementar de manera estable la oferta de vivienda en arrendamiento a disposición de los colectivos más vulnerables" mediante estímulos al sector privado "para que facilite un incremento progresivo y sostenido de la oferta y de provisión pública de vivienda de alquiler".

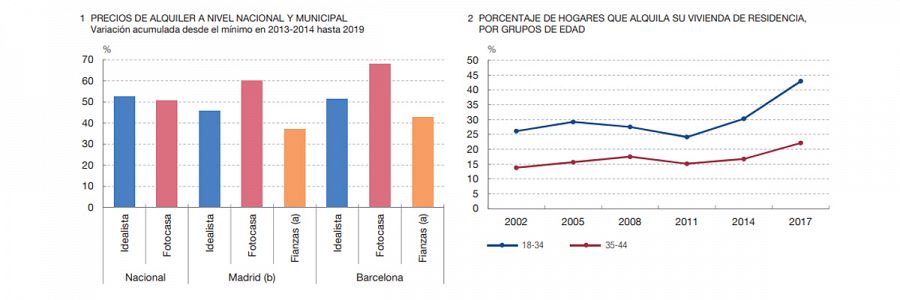

El organismo que dirige Pablo Hernández de Cos subraya que "la intervención pública en el mercado del alquiler puede contribuir a aliviar los problemas" entre los que diagnostica "un notable aumento acumulado de los precios" superior al 31 % registrado en la compraventa.

Evolución de los precios del alquiler. Banco de España

Efectos adversos de limitar los alquileres

Con respecto a la limitación de precios del alquiler en algunas grandes ciudades, el Banco de España avisa de que si se mantiene durante períodos prolongados puede generar "efectos adversos" como "una contracción adicional de la oferta en las áreas reguladas y un incremento de los precios a medio plazo fuera de esas zonas" además de subidas en las fianzas o avales.

Reconoce que los controles de precios reducen los gastos de los inquilinos de forma inmediata y no tienen impacto presupuestario pero "no atajan la principal causa subyacente, que es la insuficiencia de la oferta para satisfacer la demanda". También podría cambiarse la regulación urbanística y el uso del suelo que dificultan disponer de viviendas en áreas tensionadas y aumentar la seguridad jurídica para impulsar el alquiler.

La entidad señala que los recursos para la provisión pública de vivienda en alquiler en España han sido "tradicionalmente escasos" porque el esfuerzo se centraba en la compra a través de los programas de la Vivienda de Protección Oficial (VPO). No obstante, en los últimos años observa una tendencia a modificar esta orientación de la política de vivienda y a "asignar una mayor relevancia al alquiler social".

Entre las razones para la falta de oferta en el mercado del alquiler, el informe señala el "posible desplazamiento de la vivienda residencial hacia la actividad turística, debido a su mayor rentabilidad esperada", una tendencia que podria revertirse por las restricciones globales en el flujo de viajeros por el coronavirus.

Zonas metropolitanas

El Banco de España indica grandes diferencias territoriales a la hora de acceder a la vivienda que se incrementan en las zonas metropolitanas. Ciudades como San Sebastian, Bilbao, Barcelona, Madrid y Cádiz presentan las tasas de esfuerzo para la compra más elevadas, multiplicando por 1,5 veces la mediana de las capitales de provincia españolas. De forma similar, Barcelona, Madrid, Bilbao y San Sebastián encabezan el esfuerzo por hogar en el mercado del alquiler (datos de 2016).

En España en torno un 40 % de los hogares compuestos por jóvenes entre 18 y 34 años viven de alquiler, un porcentaje muy similar al de Italia, pero que se queda muy lejos de las cifras de Alemania (un 80 %) o Francia (casi un 70 %).

La recuperacón de la oferta inmobiliaria se ve limitada por los niveles reducidos de las tasas anuales de crecimiento de la población y de los hogares. Además, aunque el stock de viviendas nuevas sin vender se ha absorbido progresivamente desde la crisis inmobiliaria, todavía presenta "valores relativamente elevados", según el documento.

Impacto del coronavirus

La pandemia del Covid-19 queda fuera del estudio pero la institución financiera apunta que la contracción de las rentas y la actividad económica "impactará a corto plazo en la situación del mercado inmobiliario". Las medidas del Gobierno como la moratoria de las hipotecas o el aplazamiento del pago de los alquileres, contribuirán a mitigar alguno de estos efectos.

A medio plazo, el Banco de España apunta que "conviene evitar que se generen distorsiones en el mercado del alquiler que acaben mermando su seguridad jurídica, lo que desincentivaría el necesario incremento de la demanda".

Desde 2014 el sector inmobiliario ha avanzado con fuerza, las familias han incrementado su inversión en vivienda un 47 %, pero el recurso al crédito ha sido menor porque las condiciones de las hipotecas son más exigentes (ofrecen el 80 % del valor del piso de media) y entre los compradores predominan los que tienen ahorros acumulados.

A diferencia de la crisis de 2008, la expansión no ha conllevado un sobredimensionamiento del ladrillo ni una sobrevaloración significativa de la vivienda lo que "debería contribuir a limitar los posibles efectos amplificadores sobre el sistema financiero y la economía en su conjunto" de la crisis sanitaria.