Gastos de trabajo que alivian la renta 2025: desgrava cuotas de sindicatos y colegios profesionales

- Los afiliados a un sindicato pueden recuperar entre un 20% y un 35% del importe anual

- Los profesionales obligados a colegiarse pueden desgravarse un máximo de 500 euros

La dirección de esta página ha sido copiada en su portapapeles

La dirección de esta página ha sido copiada en su portapapeles

Cualquier beneficio fiscal, por pequeño que sea, es bienvenido como agua de mayo ahora que ha empezado el periodo voluntario para presentar la declaración de la renta del ejercicio 2025. Ya puede tramitarse online, desde el 6 de mayo por teléfono y a partir del 1 de junio presencial en las oficinas de la Agencia Tributaria hasta el 30 de junio de 2026.

Lo cierto es que toca revisar datos y situar en el radar deducciones que quizás desconocíamos o que no figuran en el borrador inicial que proporciona Hacienda. Esto último, es algo bastante frecuente con los pagos de cuotas a sindicatos y colegios profesionales. Unos gastos vinculados a la actividad profesional a tener en cuenta porque pueden incluirse en la declaración y aligerar la factura impositiva.

Deducción por cuota sindical

La afiliación a un sindicato supone un desembolso anual que sale de nuestra nómina. La Agencia Tributaria contempla la posibilidad de incluir esa cuantía para restarla a los rendimientos íntegros del trabajo (ingresos brutos) y así reducir la base imponible sobre la que se calcula el IRPF.

Los importes abonados a sindicatos no suelen aparece en el borrador. De hecho, resulta bastante habitual que el usuario tenga que incluir la cantidad abonada de manera manual para poder beneficiarse.

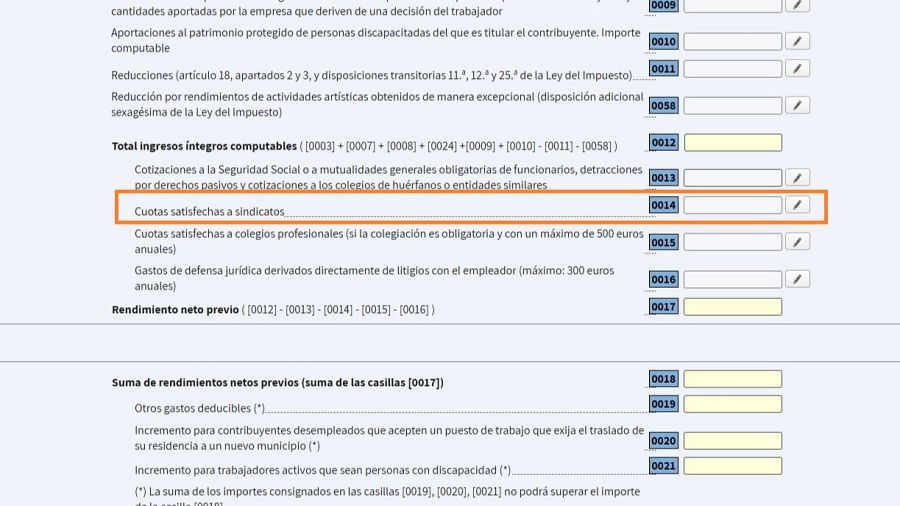

En el apartado de `rendimientos del trabajo' aparece la casilla 0014.

Disponible en la casilla 14

Para añadir esta deducción, debemos desplegar el apartado de rendimientos del trabajo. En ese epígrafe, aparece la casilla 0014 de cuotas satisfechas a sindicatos. Ahí reflejaremos el importe correspondiente en 2025 en este concepto.

Los recibos bancarios sirven como justificantes, aunque varias organizaciones envían un certificado para acreditar los pagos del ejercicio.

Al tratarse de un gasto deducible, el beneficio que reporte en la declaración de la renta dependerá del tipo impositivo marginal del contribuyente. Esto puede traducirse en un ahorro de entre un 20% y un 35% de la cuota anual.

Colegios profesionales

Si usted es abogado o ingeniero, ejerce una de las ocupaciones obligadas a adscribirse en un colegio profesional en España. La buena noticia es que esa cuota puede ayudarle a hacerle más llevadero el resultado final de su declaración, pero atentos solo es deducible si es obligatorio colegiarse.

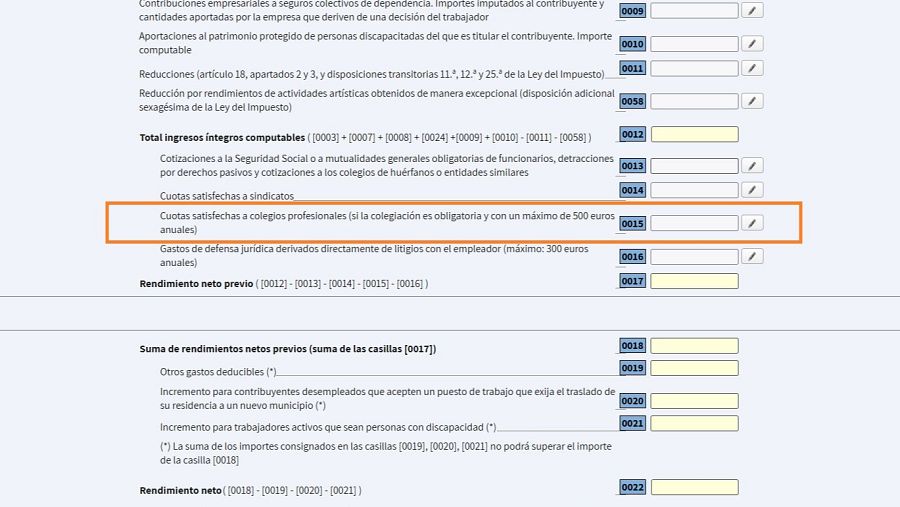

En el apartado de `rendimientos del trabajo' aparece la casilla 0015 para declarar las cuotas satisfechas a colegios profesionales.

La Agencia Tributaria contempla una deducción que permite recuperar parte del dinero que se abona al colegio profesional.

En general, este incentivo fiscal se aplica sobre la cuota íntegra de la declaración y Hacienda permite desgravarse un máximo de 500 euros a los trabajadores por cuenta ajena. Es requisito imprescindible estar al corriente de pago antes de incluirlos en la declaración y se consignan en la casilla 15.

También para autónomos

Los autónomos, por su parte, también pueden deducirse estas cuotas colegiales. En su caso, sin ese límite máximo de 500 euros y deben consignarlo en el apartado rendimientos de actividades económicas. Entre los requisitos: estar relacionados con la actividad económica, con la debida justificación y registrados en la contabilidad de autónomo.

Se consideran un gasto más de la actividad, por lo que se incluyen junto con otros gastos deducibles en las casillas correspondientes a otros gastos deducibles de su actividad económica.