El Banco de España da por perdidos 60.613 millones de dinero público inyectado a la banca entre 2009 y 2015

- La cifra del coste total podría variar dependiendo de la evolución del mercado

- El coste asciende a 76.410 millones, de los que se han recuperado 4.139

- Además, el organismo estima que podrían recuperarse otros 12.198 millones

- La deuda pública ha aumentado en 50.312 millones por el apoyo bancario

La dirección de esta página ha sido copiada en su portapapeles

La dirección de esta página ha sido copiada en su portapapeles

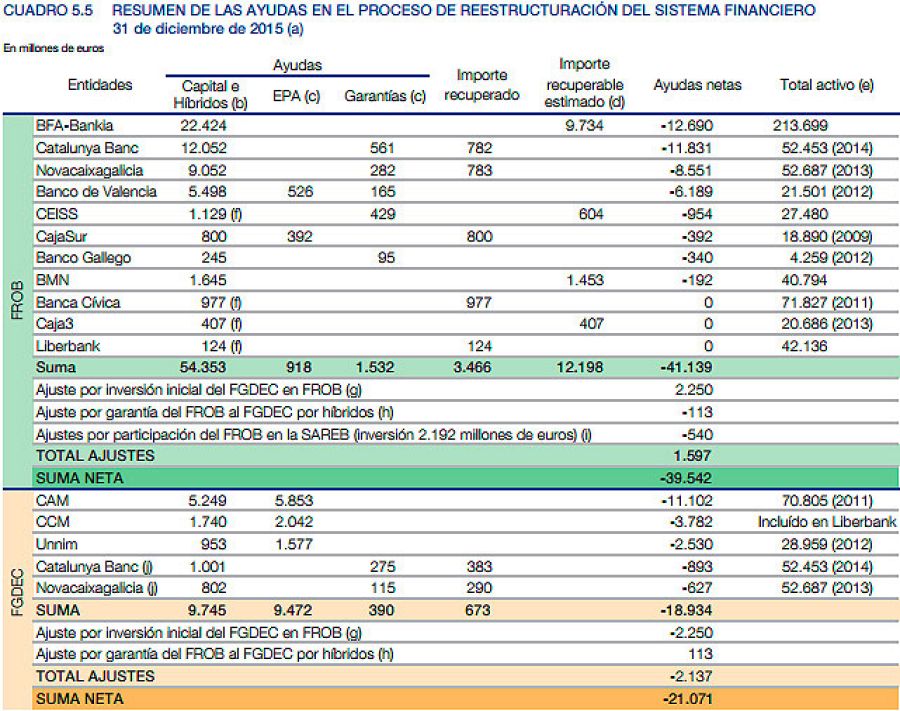

El Banco de España ha cuantificado en 60.613 millones de euros (el 5,6% del PIB) el coste para las arcas públicas que han tenido las ayudas concedidas al sistema bancario español entre los años 2009 y 2015. El organismo da por perdida esta cantidad, si bien señala que esta podría ser más elevada o inferior, según se recoge en el Informe sobre la crisis financiera y bancaria en España (2008-2014) publicado este viernes (ver .PDF) y que anunció que haría en febrero.

Entre esos años, explica el supervisor, se inyectó capital a 14 entidades del país por valor de 64.098 millones de euros, de los que la mayor parte (algo más de 54.000 millones) procedieron del Fondo de Reestructuración Ordenada Bancaria (FROB). De esa factura se logró recuperar -a través de reembolsos, venta o resolución de entidades- un total de 4.139 millones.

Al resultado de esa operación, que son 59.959 millones de euros, hay que sumarles otros 10.390 millones de euros que van a costar al Estado las ayudas públicas procedentes de los diferentes Esquemas de Protección de Activos (EPA) y 1.922 millones más procedentes de otros tipos de garantías.

De este modo, la factura de rescatar al sistema financiero español ascendería a 72.271 millones de euros. Sin embargo, el Banco de España considera que se pueden recuperar 12.198 millones, cifra que podría variar dependiendo de cómo evolucione el valor de los activos aún propiedad del FROB (como, por ejemplo, Bankia). De la resta de ambas cantidades salen los más de 60.000 millones que ha costado sostener a la banca española.

Ayudas públicas bancarias 2009-2015.

A todas estas cifras, además, hay que añadir "las pérdidas que han soportado los antiguos accionistas, los tenedores de preferentes y deuda subordinada", que en ningún caso se consideran ayudas públicas, así como "los intereses obtenidos ni los gastos incurridos".

De Guindos: "Todo depende de la privatización de Bankia y BMN"

El ministro de Economía, Industria y Competitividad, Luis de Guindos, ha asegurado en rueda de prensa que este es el cálculo que había realizado ya el Tribunal de Cuentas el pasado mes de enero, y que cifraba el coste público en 60.718 millones de euros.

"Todo va a depender de las ayudas que se recuperen con la privatización de Bankia y BMN, así como del resultado final de la Sareb (el banco malo)", ha señalado tras la reunión de los ministros de Economía y Finanzas de la UE (Ecofin) celebrado en Luxemburgo.

"Yo no voy a especular una cifra. (...) Vamos a ver qué es lo que pasa", ha subrayado el titular de Economía, que no ha querido valorar el informe del Banco de España. Preguntado por si confiaba en que el rescate bancario no iba a costar dinero público, De Guindos ha contestado: "Yo confío en que vamos a recuperar lo máximo posible y que Bankia vale muchísimo dinero".

La deuda pública aumentó en más de 50.000 millones

El aumento de la deuda pública que han provocado las intervenciones en el sector financiero se cifraba, a finales de 2015, en 50.312 millones de euros.

La cifra no es igual a la de las ayudas a la banca (60.613 millones de euros) porque "la deuda pública no incorpora los recursos aportados por el fondo de garantías de depósitos con anterioridad a 2012, cuando estuvo clasificado fuera del sector de las Administraciones Públicas, ni tampoco las provisiones realizadas para las garantías (salvo los recursos públicos que hayan sido comprometidos o desembolsados derivados de su ejecución)".

La deuda pública también se ha visto reducida por los ingresos netos que han generado las ayudas vía comisiones de garantías, intereses y dividendos, así como ventas o reprivatizaciones. Por último, el organismo señala que "el concepto de deuda pública es bruto, por lo que no tiene en cuenta el valor de los activos que todavía son propiedad del FROB y cuya resolución podría aportar ingresos en un futuro".

El modelo económico español hacía vulnerable a las entidades

En ese informe, el Banco de España ha analizado la crisis financiera y ha valorado que se haya conseguido el objetivo principal, evitar la quiebra de un buen número de entidades, lo que habría tenido "efectos demoledores" sobre la estabilidad del sistema, la economía real y el empleo, según recoge Efe. En ese tiempo, ha destacado además el esfuerzo para sanear los balances con dotaciones cercanas a 300.000 millones, el 28% del PIB, y también la mejora de los niveles de solvencia.

El organismo que preside Luis María Linde considera que tras el estallido de la burbuja inmobiliaria, el modelo económico de España hacía muy vulnerable a las entidades, principalmente a las cajas de ahorros. Por eso repasa, sin hacer ninguna crítica explícita, las medidas llevadas a cabo para no tener que liquidar ninguna entidad.

El Banco de España recuerda que el sector financiero español resistió "razonablemente bien" los primeros efectos de la crisis de las hipotecas subprime en 2007, pero la quiebra del banco de inversión Lehman Brothers en septiembre de 2008 complicó la situación y ya en 2009 la crisis empezó a afectar a la solvencia de las entidades españolas.

Inicialmente se optó por la búsqueda de soluciones privadas entre las entidades, exigir mayores saneamientos y favorecer integraciones, con lo que surgieron las fusiones frías o los denominados SIP, un sistema institucional de protección. Como en algunos casos iba a ser necesaria la inyección de fondos públicos, se creó entonces el FROB, un fondo público que tuvo que ayudar a la creación de la mayoría de grupos de cajas, pues estas entidades tenían limitaciones legales para captar capital.

La ayuda pública del FROB fue a parar exclusivamente a las cajas, inicialmente mediante la compra de participaciones preferentes en 2010. "La extensión de la crisis de deuda soberana en la zona euro" y la vuelta a la recesión de la economía española -algo no previsto por los organismos internacionales- exigió nuevos apoyos a la banca en 2011, rememora el informe.

En ese año, tras la salida a Bolsa de Bankia, el Banco de España recuerda que las tensiones en los mercados financieros se renovaron, se endurecieron las condiciones de financiación, el paro llegó al 23%, se intensificó el ajuste el sector inmobiliario y siguió aumentando la morosidad.

Ante esta realidad, las ayudas a la banca acabaron siendo una vez más insuficientes para recuperar la estabilidad del sector, al tiempo que se endurecían los requisitos legales (con los dos decretos Guindos), por lo que España tuvo que pedir el rescate financiero a sus socios europeos, que exigía una gran condicionalidad. el FROB inyectó capital a nueve grupos bancarios y suscribió acciones de Sareb, el banco malo que España se vio obligada a crear.

El número de cajas pasó de 45 en 2008 a 10 grupos, de los que 8 se han convertido en bancos; el número de oficinas se redujo un 32,3%, hasta menos de 31.000 a cierre de 2015, y la cifra de empleados mermó un 27%, hasta 197.825.