Diccionario de la declaración de la renta 2023 - 2024: ¿qué significa 'usufructo' y 'base liquidable'?

- Otros términos son las deducciones, rentas exentas y el propio resultado de la declaración, si es negativo o positivo

- Te contamos en qué casillas tienes que fijarte más si eres autónomo o si trabajas para una empresa

Enlaces relacionados

La dirección de esta página ha sido copiada en su portapapeles

La dirección de esta página ha sido copiada en su portapapeles

La campaña de la renta ya está en curso y, a la hora de mirar el borrador, muchos no saben exactamente qué significan algunos conceptos o apartados. Tener una vivienda en usufructo, cuál es el domicilio fiscal o saber qué implica que el resultado de la declaración sea positivo o negativo son algunas de estas cuestiones. Te explicamos algunos de los conceptos que más dudas generan entre los contribuyentes.

Usufructo

El término usufructo hace referencia al derecho que tiene una persona al uso de una vivienda, a disfrutar de los frutos que pueda producir —rentas— y a poder disponer del inmueble para venderlo o donarlo, por ejemplo. Todo ello, sin tener el derecho a la nuda propiedad, que es el título de la propiedad en sí mismo.

Si el contribuyente es usufructuario de algún inmueble, aparecerá reflejado en sus datos fiscales. Hay varias maneras de verse en este escenario:

- Haber recibido el inmueble por una herencia que todavía no se ha repartido. Si está en alquiler y se obtienen unos ingresos como usufructuario, es preciso declararlos.

- Es posible que la persona que tenga el usufructo sea la misma que la que alquila el inmueble, y si recibe rentas también deberá declararlas.

- En caso de tener el usufructo de una vivienda que se mantiene vacía, sin alquilar, se tendrá que declarar su valor catastral.

- También se puede ser usufructuario de la vivienda habitual y no recibir rentas de la misma.

Base imponible y base liquidable

La base imponible es la cantidad bruta, es decir, la suma de todos los rendimientos obtenidos durante el año sin restar impuestos. Por su parte, la base liquidable es la cuantía neta, el resultado de haber quitado a la base imponible los impuestos y haber aplicado las deducciones correspondientes. El tipo impositivo —tipo de gravamen— se calcula sobre la base liquidable.

Tramos del IRPF

Son rangos que dividen diferentes cantidades de renta obtenidas y establecen una retención de forma progresiva: a mayores ingresos, mayor retención. Son los siguientes:

- Desde 0 hasta 12.450 euros: retención del 19%.

- Desde 12.450 hasta 20.199 euros: retención del 24%.

- Desde 20.200 hasta 35.199 euros: retención del 30%.

- Desde 35.200 hasta 59.999 euros: retención del 37%.

- Desde 60.000 hasta 299.999 euros: retención del 45%.

- Más de 300.000 euros: retención del 47%.

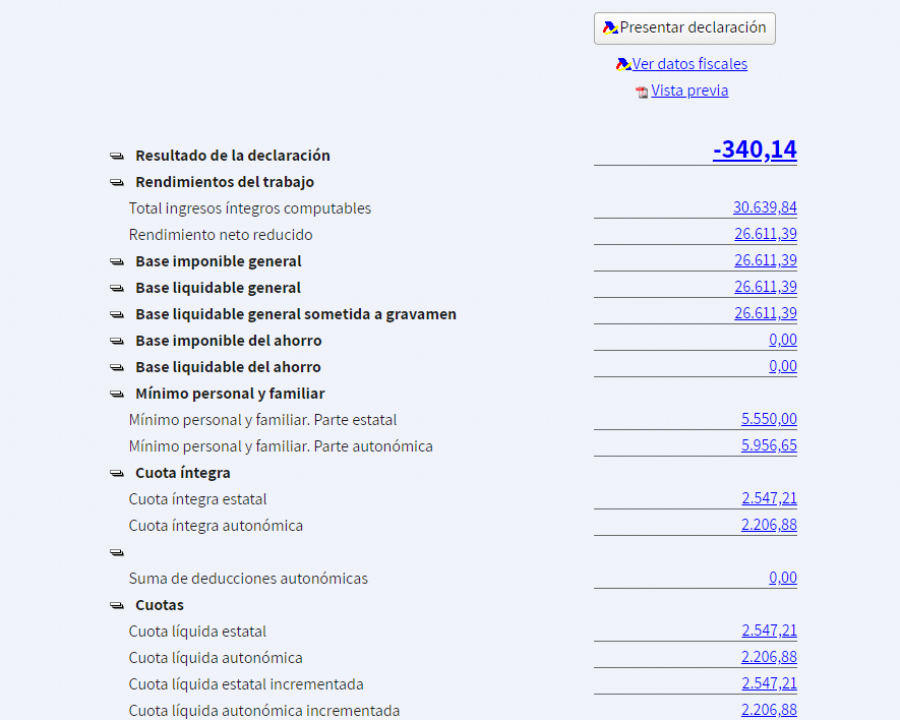

Resultado de la declaración: ¿qué significa que salga en negativo?

Una vez revisados los datos de ingresos, patrimonio y deducciones, se puede ver el resultado final de la declaración. Si la cuantía que aparece está en cifra negativa significa que ha salido a devolver, y es la Agencia Tributaria quien tiene que ingresar esa cantidad al contribuyente. Si es positiva es porque ha salido a ingresar y el contribuyente tiene que abonar esa cuantía al organismo.

A continuación, un ejemplo de una declaración con resultado a devolver, es decir, en favor al contribuyente.

Ejemplo de una declaración con resultado a devolver.

Deducciones

Son cantidades que se pueden restar al resultado de la declaración, en favor del contribuyente, de forma que minoran la cuota que se tiene que pagar por el impuesto o, en su caso, aumentan la cuantía que el organismo tiene que ingresar al contribuyente.

La deducciones pueden ser estatales o autonómicas y las hay de vivienda, maternidad, alquiler, por compra de vehículos eléctricos, por rehabilitar la vivienda y mejorar su eficiencia energética, por discapacidad... En cualquier caso, se debe disponer de justificantes y recibos que acrediten el derecho a percibirlas.

Domicilio fiscal

Es el es el lugar donde está localizado el contribuyente en sus relaciones con la Administración tributaria. En el caso de personas físicas, es su lugar de residencia habitual.

Retenciones

Son cantidades que los pagadores de determinadas rentas están obligados por la Ley a restar de las cuantías que pagan, para luego ingresarlas en Hacienda. En el IRPF, las empresas tienen que efectuar todos los meses esas retenciones sobre el salario que pagan a los empleados. En el momento de hacer su declaración, los empleados descontarán esas cantidades retenidas de lo que tienen que pagar por el IRPF.

¿Qué son los datos fiscales?

Son el conjunto de información que tiene la Agencia Tributaria sobre el contribuyente, como su domicilio fiscal, los rendimientos que ha obtenido por su trabajo, patrimonio, transmisión de bienes o el número de cuenta bancaria. Aparecen de facto en la declaración porque muchos de ellos ya han sido reportados por las empresas o entidades bancarias.

Renta

Es uno de los objetivos centrales de la campaña y está compuesta por todos los rendimientos del año —ya sea del trabajo, de actividades económicas y del capital mobiliario e inmobiliario—, ganancias y pérdidas patrimoniales.

Declaración individual o conjunta

La declaración de la renta se presenta, de base, de forma individual, es decir, solamente incluyendo al propio contribuyente. Sin embargo, también puede hacerse de forma conjunta incluyendo a toda la unidad familiar, con el fin de obtener algunas ventajas fiscales.

Esto puede hacerlo uno de los miembros dentro del matrimonio, incluyendo al otro cónyuge y a los hijos; pero también si se está divorciado y se añade a los hijos de los que se tenga la custodia. En las parejas de hecho, solo uno de sus miembros puede formar la unidad familiar con todos sus hijos, mientras que la otra parte tendrá que presentarla de forma individual.

El hecho de haber hecho la declaración conjunta un año no implica que al año siguiente se tenga que hacer de esta manera de forma obligada, de modo que se podría tributar de forma individual si se ve conveniente.

Rentas exentas

Son aquellas que no tienen la obligación de tributar. Como recuerda Hacienda, solamente están exentas las rentas que se califiquen expresamente como tal en la normativa de IRPF o en otra ley. Algunos ejemplos son las indemnizaciones por despido, pensiones por incapacidad permanente, prestaciones a víctimas de terrorismo, becas, permisos de maternidad y paternidad y prestaciones de desempleo, entre otras.