España hace acopio ante el 'invierno del gas': la compra de gas licuado se dispara y las reservas alcanzan máximos

- El volumen de importaciones este año es el más elevado desde 2008, ante la amenaza de un suministro restringido

- EE.UU. es ahora el principal proveedor, pero el gasoducto de Argelia sigue siendo esencial para el abastecimiento

La dirección de esta página ha sido copiada en su portapapeles

La dirección de esta página ha sido copiada en su portapapeles

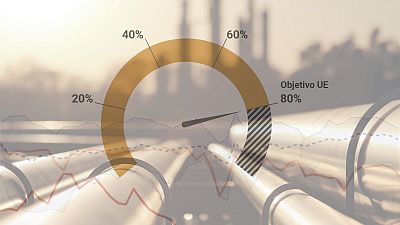

A tres semanas de que dé comienzo la temporada de uso de la calefacción, España se sigue pertrechando para afrontar un invierno sobre el que planea la amenaza de las restricciones en el consumo del gas. Las importaciones han aumentado más de un 12% en lo que va de año, hasta alcanzar el volumen más elevado desde 2008, por encima de los 336.000 gigavatios-hora, mientras que las reservas -tanto de gas natural como de gas licuado- superarán ampliamente el 90% de la capacidad disponible a lo largo del mes de octubre.

La guerra en Ucrania y el conflicto abierto con Rusia, el principal proveedor europeo hasta el año pasado, han disparado la incertidumbre sobre el suministro y, como la hormiga de la fábula, todos los países europeos hacen acopio estos días de gas para pasar el invierno. En esa carrera contra el reloj, el sistema gasista español, que dispone de la mayor capacidad de regasificación del continente, ha optado por volcar las compras hacia el gas licuado, que se puede traer en barco desde cualquier lugar del mundo.

"Las infraestructuras de suministro de gas son, en principio, suficientes para mantener el flujo", señala Jose María Yusta, especialista en mercados energéticos de la Universidad de Zaragoza, que opina que "del lado del abastecimiento, tenemos los deberes hechos para afrontar el invierno, aunque después dependerá de cómo de crudo sea el invierno y de cómo se mantengan los flujos de gas licuado a nivel internacional".

Y es que el suministro actual de España descansa claramente en el gas líquido: las importaciones españolas de este tipo de gas han crecido un 60,6% en lo que va de año, hasta los 241.000 GWh, lo que representa cerca de tres cuartas partes del total, cuando el año pasado eran poco más de la mitad. Al mismo tiempo, las importaciones de gas natural a través de gasoductos se han reducido un 36%, con poco más de 95.000 GWh, según los datos de la Corporación de Reservas Estrategicas de Productos Petrolíferos (CORES) y Enagás.

Cambio de proveedores: Estados Unidos supera a Argelia

Esa tendencia también ha modificado la estructura de proveedores, de forma que Estados Unidos se ha convertido en el principal suministrador de gas de España: aglutina más del 30% de las compras, por encima de Argelia, que aporta algo menos del 25% entre lo que llega por gasoducto y lo que se envía licuado con barcos metaneros. Nigeria, Francia y Rusia -a la que España todavía compra el 11,3% del gas que importa- completan el grueso del suministro, más del 85% del total. El resto procede de otra decena de países, desde Catar hasta Trinidad y Tobago.

"España no ha dejado de importar gas licuado de Rusia pese a los intentos de diversificación; la dependencia se mantiene", lamenta Ana Maria Jaller Makarewicz, analista del Instituto de Economía Energética y Análisis Financiero (IEEFA, por sus siglas en inglés), quien señala también la relevancia de la conexión por gasoducto con Argelia: "Depender del gas licuado puede ser un problema, porque los precios son más caros, así que es importante mantener en lo posible las importaciones desde Argelia".

En este sentido, la compañía argelina de hidrocarburos Sonatrach firmó la semana pasada la renovación hasta 2031 el contrato de compraventa de gas a través del Medgaz con su socio español, Naturgy. El acuerdo contempla una revisión del precio previsiblemente al alza -si bien las cantidades no se han hecho públicas-, pero representa un significativo espaldarazo a la estabilidad del suministro, a pesar del choque diplomático con Argelia por el cambio de postura del Gobierno español respecto al Sahara Occidental, que le alinea con Marruecos.

Almacenes prácticamente llenos

A corto plazo, España -que también reexporta parte de lo que compra a otros países europeos- encara el invierno con los almacenes de gas prácticamente llenos. Los cuatro almacenes subterráneos, que constituyen la principal reserva estratégica, se encuentran al 91,7% de su capacidad y se espera que se acerquen al 95% antes de que acabe octubre. Y los tanques de gas licuado están al 73,3%, pero la previsión es que alcancen el 91% en lo que queda de mes, según avanza la agencia especializada Montel.

España, en cualquier caso, no destaca por su capacidad para guardar gas, tal como explica José María Yusta: "Los países centroeuropeos, en particular Austria o Alemania, tienen más capacidad de almacenamiento subterráneo que España, que depende más de que se mantenga el flujo tanto desde Argelia como de barcos metaneros. Pero la situación en España es mejor en tanto que dispone de rutas alternativas".

En los últimos inviernos, las reservas cubrían el consumo mensual de todo el sistema español, salvo algunos meses de enero y febrero, porque había un suministro constante de gas. Este invierno, en cambio, ese flujo ya no está asegurado, y no solo por la amenaza de un corte de Rusia: cualquier incidencia técnica en los países productores o en la red de distribución puede afectar a un mercado que está muy tensionado, con muchos países buscando gas para asegurarse el abastecimiento.

Las temperaturas marcarán la senda

En este sentido, los expertos consultados por DatosRTVE coinciden en que serán las temperaturas las que marquen la pauta, ya que un invierno más frío elevará la demanda de gas y tirará hacia arriba de los precios. "Todo depende de cómo vaya el invierno, aunque al final hay muchos factores que se escalan y no se puede descartar un efecto cascada si un país tiene problemas. Vivimos tiempos que nadie hubiera imaginado", subraya Ana Maria Jaller Makarewicz.

Yusta apunta que, aunque las temperaturas más bajas se registran en enero y febrero, "la peor situación posible sería una ola de frío al final del invierno, en particular en el mes de marzo, porque los almacenamientos subterráneos están más vacíos y porque la capacidad técnica de extraer gas de esos almacenamientos más vacíos es menor. Así que hay menos recursos".

El escenario que se dibuja es, en última instancia, de una enorme incertidumbre y así lo están reflejando los precios del gas. Aunque los almacenes de la mayoría de países de Europa están llenos, los contratos a futuro, para entrega en los próximos meses, siguen a precios relativamente altos, por encima de los 150 euros por MWh, cuando en octubre del año pasado oscilaban entre los 40 y los 50 euros por MWh. Y eso que la cotización ha bajado -en agosto, rozaba los 350 euros-, pero los agentes mantienen la desconfianza, el temor a que cualquier acontecimiento rompa una cuerda que está muy tensa.

Y muchos de ellos empiezan a mirar más allá, al verano de 2023, cuando habrá que volver a llenar los almacenes para el próximo invierno. Con el NordStream -el principal gasoducto que unía Rusia con Europa- ya cerrado y si la economía china, ahora algo apagada, retoma su impulso y vuelve a demandar gas según lo previsto, la competencia puede ser aún más feroz. Por el momento, España espera pasar el invierno sin más sobresaltos que añadir un poco más de inflación a través del gas.